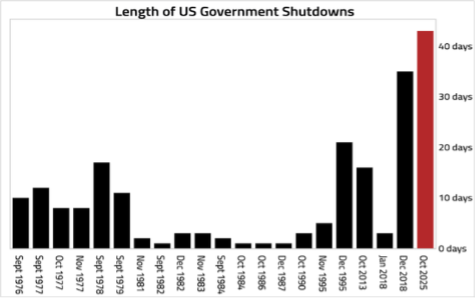

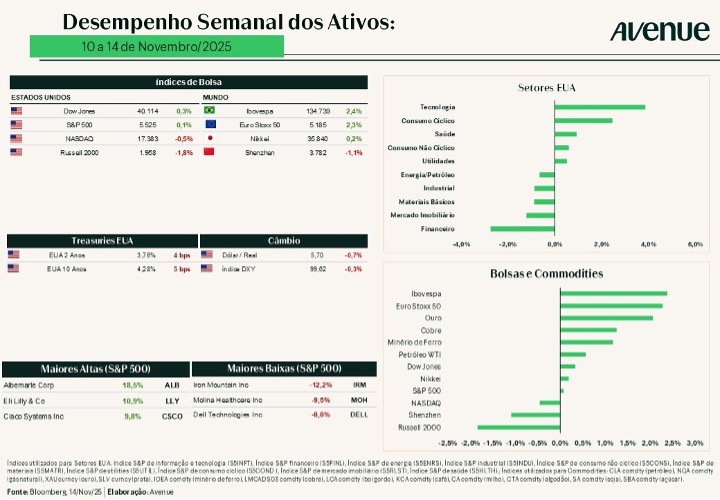

Fim do Shutdown

O principal destaque da semana foi o fim do shutdown do governo americano. O mercado começou a semana respirando aliviado com o fim da paralisação recorde do governo federal dos EUA, que durou 43 dias – a mais longa da história do país.

Fonte: The Daily Shot 13/nov/2025

Após avanço no Senado no final de semana, na quarta-feira, 13 de novembro, a Câmara dos Representantes aprovouum projeto de lei de emergência, que foi assinado pelo presidente Donald Trump ainda naquela noite. Esse acordo libera verbas para o governo funcionar até 30 de janeiro de 2026, sem resolver questões maiores como imigração ou infraestrutura. Agências federais, como o Departamento de Transportes e o de Assuntos de Veteranos, começaram a reabrir imediatamente, restaurando serviços essenciais como controle de tráfego aéreo e pagamentos de benefícios.

No entanto, nem tudo voltou ao normal de uma hora para outra – levou pelo menos um dia para algumas operações se estabilizarem, e o custo econômico já é estimado em bilhões de dólares, com perda de empregos e queda na confiança do consumidor.

Olhando a frente…

A paralisação adiou diversos dados econômicos importantes, como relatórios de empregos, inflação (CPI e PPI) e crescimento do PIB para setembro e outubro, deixando analistas, investidores e até o Fed “no escuro” sobre a saúde real da economia.

O Escritório de Estatísticas do Trabalho (BLS) prometeu divulgar um novo calendário de liberações entre 13 e 17 de novembro, para tentar recuperar o tempo perdido. Mas há um porém: dados cruciais de outubro – como o relatório de vagas de emprego e o Índice de Preços ao Consumidor – podem nunca ser publicados, segundo a Casa Branca, porque as interrupções danificaram permanentemente as coletas. O relatório de PIB do 4º trimestre só sai em 30 de janeiro de 2026, e relatórios de novembro (normais para dezembro) devem atrasar pelo menos uma semana. Isso cria lacunas nos registros econômicos, complicando as previsões para cortes de juros do Fed e o rumo futuro do mercado de ações.

Economia e declarações de dirigentes do Fed

Poucos dados econômicos foram divulgados essa semana, reflexo direto da paralisação do governo.

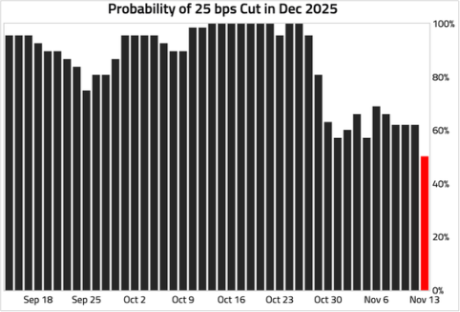

No entanto, os comentários “hawkish” (mais duros ou cautelosos em relação à inflação) de autoridades do Federal Reserve (Fed) nesta semana de novembro de 2025 foram o principal motivo para o mercado rever para baixo as chances de um corte de juros em dezembro. Em resumo, esses pronunciamentos destacam preocupações com a persistência da inflação, a resiliência da economia e a falta de dados confiáveis devido à recente paralisação do governo – o que levou investidores a reduzir as apostas de um corte de 0,25 ponto percentual, de aproximadamente 70% no início da semana, para apenas 50% ou menos.

Fonte: The Daily Shot 14/nov/2025

Abaixo os principais comentários que levaram a essa reação do mercado:

Susan Collins, Presidente do Fed de Boston: Collins foi uma das mais enfáticas, afirmando que ‘dada minha visão de base, será apropriado manter as taxas de política no nível atual por algum tempo para equilibrar os riscos de inflação e emprego nesse ambiente altamente incerto”. Ela defendeu ainda que a economia parece sólida apesar da desaceleração nas contratações, e que cortar agora poderia impulsionar a inflação, especialmente com dados limitados devido à paralisação.

Neel Kashkari, Presidente do Fed de Minneapolis: Kashkari se posicionou de forma ambígua, mas com tom mais cauteloso (hawkish), afirmando que “posso considerar cortar dependendo de como os dados saírem”. Ele destacou a “resiliência na atividade econômica” além do esperado, o que já justificou uma pausa no encontro de outubro, sugerindo que não há pressa para dezembro sem evidências claras de enfraquecimento no mercado de trabalho.

Outros nomes: O presidente do Fed de Kansas City), que votou contra o corte de outubro, e Alberto Musalem (Fed de St. Louis), que defendeu “inclinar-se contra a inflação” com “espaço limitado para afrouxar”, reforçam essa divisão interna no Fed.

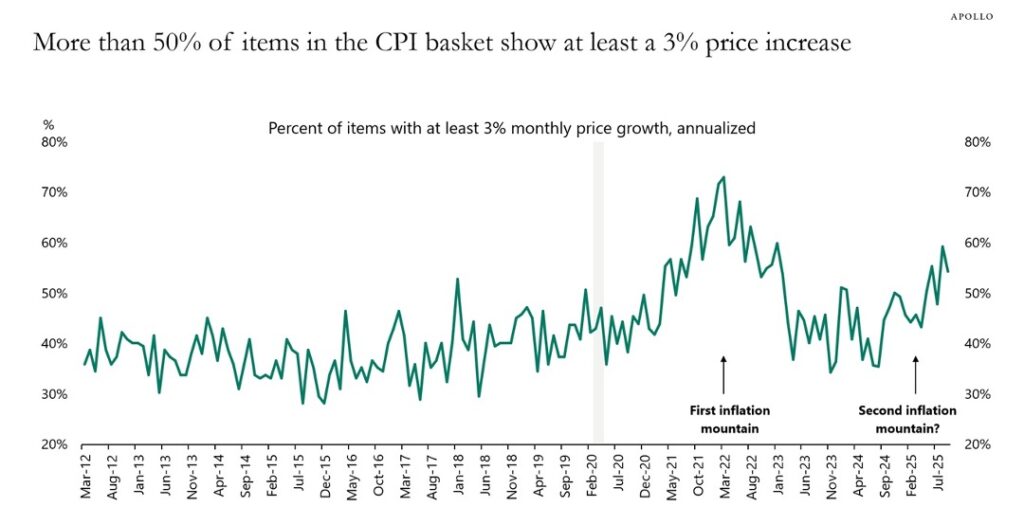

Corroborando com essa preocupação com a inflação e percepção do mercado acerca dos juros, o economista-chefe da Apollo Asset Management observou que 55% dos itens da cesta do CPI estão crescendo a mais de 3% em uma base anual, conforme mostra o gráfico abaixo. Ou seja, um número bem acima da meta do Fed e que tende a pressionar a decisão dos dirigentes.

É importante que tenhamos divulgações de dados normalizadas nas próximas semanas para termos uma melhor noção da situação de preços e, consequentemente seus impactos nas expectativas de juros. Apesar da análise acima mencionada, entendemos que a dinâmica recente, aliada ao nível atual de juros, ainda nos permite assumir que teremos mais um corte de juros em dezembro, para então vermos uma pausa nos cortes.

Fonte: the Daily Spark from Apollo Academy on 12/nov/2025

Panorama dos resultados corporativos

A temporada de balanços chega próximo ao final, com 91% das empresas do S&P 500 (455 de 500 empresas) divulgado seus números até agora. Como temos comentado já aqui nessa coluna, a temporada de balanços do 3º trimestre de 2025 foi forte no geral, com crescimento de lucros do S&P 500 estimado em 13% ano a ano, e mais de 82% das empresas reportando números acima do esperado.

No entanto, nesta semana passada tivemos resultados com leituras mistas. As ações da Disney (DIS) sofreram após a empresa reportar números de receitas abaixo do esperado. Já as ações da Cisco (CSCO) subiram com resultados melhores que o esperado.

Fazemos um acompanhamento completo de diversos resultados que já saíram aqui: Resultados Corporativos Archives – Avenue Connection. Nesse link, você encontrará resumos dos resultados dessas e de outras companhias.

Números dessa safra de balanços:

- Aproximadamente 82% das empresas superaram as estimativas de lucro por ação, a taxa mais alta em anos e acima das médias de cinco anos (78%) e de dez anos (75%).

- O crescimento do EPS (lucro por ação) combinado ano a ano do S&P 500 chegou a cerca de 13% tornando este o quarto trimestre consecutivo de crescimento de EPS de dois dígitos para o índice; e um número acima do estimado pelo mercado que era de cerca de 9%.

- O crescimento da receita relatado até agora é de cerca de 8% ano a ano, com força concentrada nos setores de tecnologia, consumo discricionário e saúde.

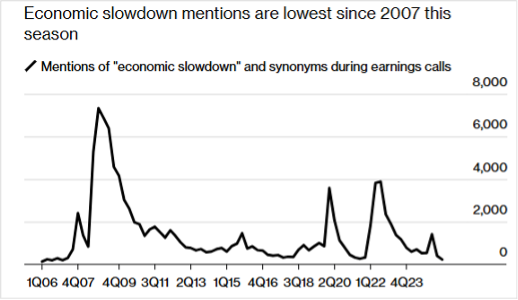

- Destaque também para o viés positivo que as empresas têm dado em suas conferências de resultados. Reportagem da Bloomberg mostra que a menção a “economic slowdown” (desaceleração na economia)durante esse Earnings Season, foi a menor observada desde 2007 – vide gráfico abaixo.

Fonte: Bloomberg.com 11/nov/2025

Impactos no mercado

Esta semana foi marcada pela volatilidade no mercado acionário americano, com recuos nos principais índices. O mercado começou com otimismo pela possível solução da paralisação do governo, mas seguiu a máxima do “sobe no boato e cai no fato” com quedas nos últimos dias da semana. Pesaram contra: (i) preocupações com valuationselevados; (ii) expectativas frustradas de cortes de juros pelo Fed; (iii) resultados corporativos mistos nessa semana.

Bolha?

As discussões e reportagens sobre uma possível bolha derivada do otimismo em relação à inteligência artificial, também foi outro fator que permeou o mercado. Sobre isso, fizemos uma ampla análise em nossa live mensal sobre o tema. Então te convido a assistir, pois aqui, de forma mais ampla, explicamos porque entendemos que não se trata de uma bolha.

O impacto da IA na economia americana – Conexão Avenue (03/11/25)

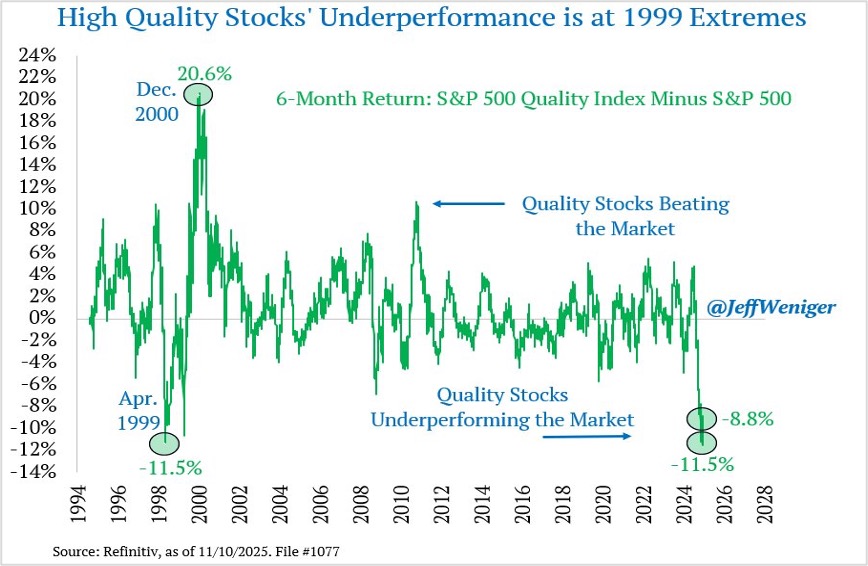

Rotation na renda variável?

Historicamente, novembro foi um mês positivo para o mercado de renda variável, com ganhos em média de +1,5% para o S&P 500 em contexto histórico, mas a atual exaustão das ações de grandes empresas de tecnologia sugere uma rotação para ações de valor/defensivas.

De fato, parece ter havido um leve movimento de rotação setorial (“rotation”) na semana que passou, com dinheiro saindo do setor de tecnologia e seus correlatos e migrando para setores mais tradicionais. Isso parece fazer sentido, uma vez que temos visto uma performance bastante diferenciada de um número reduzido de ações, em especial aquelas relacionadas a inteligência artificial.

O gráfico abaixo, de Jeff Weniger, Head de Equities da WisdomTree, traz uma análise interessante: mostra que o S&P 500 vem superando o S&P 500 Quality (focado em ações de qualidade ou mais tradicionais) em 11,5% nos últimos seis meses anteriores – ou seja, as ações de tecnologia vêm apresentando desempenho superior mesmo em comparação com empresas consolidadas e com histórico positivo de entrega de resultados. A questão é que quando isso aconteceu, há 26 anos (em 1999), a recuperação dessas ações (quality) foi forte.

Nada garante que será assim, mas é no mínimo interessante.

Fonte: Jeff Weninger on X 10/nov/2025

A semana que se inicia

A recente paralisação do governo alterou o cronograma de divulgações, priorizando dados atrasados – como o relatório de empregos de outubro – e adiando outros (por exemplo, dados de inflação, CPI/PPI de novembro, vendas no varejo, entre outros) em pelo menos uma semana.

Para esta semana, há grande expectativa com a possível divulgação do Payroll (folha de pagamento) com dados de outubro estimada para terça-feira. Abaixo a agenda completa.

Resultados corporativos

Voltamos a ter uma semana bastante intensa de resultados corporativos com várias empresas do segmento de varejo divulgando seus números, além do tão esperado balanço da Nvidia na quarta-feira.

Abaixo, o calendário completo de resultados:

Vale lembrar que fazemos um acompanhamento completo de diversos resultados que já saíram aqui: Resultados Corporativos Archives – Avenue Connection

{kind=link}