Na semana passada, a Flowserve Corporation (FLS) divulgou seus resultados financeiros, que ilustram claramente como a corrida pela inteligência artificial e a euforia associada podem afetar até mesmo empresas tradicionais, principalmente no setor industrial. A Flowserve é uma empresa industrial clássica que vende equipamentos técnicos para seus clientes corporativos. Ela se especializa em equipamentos de engenharia de precisão que gerenciam a movimentação, o controle e a proteção de fluidos e gases industriais em aplicações de infraestrutura crítica. A empresa opera por meio de dois segmentos de negócios principais: a Divisão de Bombas Flowserve (FPD), que se concentra em bombas de engenharia altamente personalizadas, e a Divisão de Controle de Fluxo (FCD), que projeta, fabrica e presta serviços de manutenção para válvulas industriais.

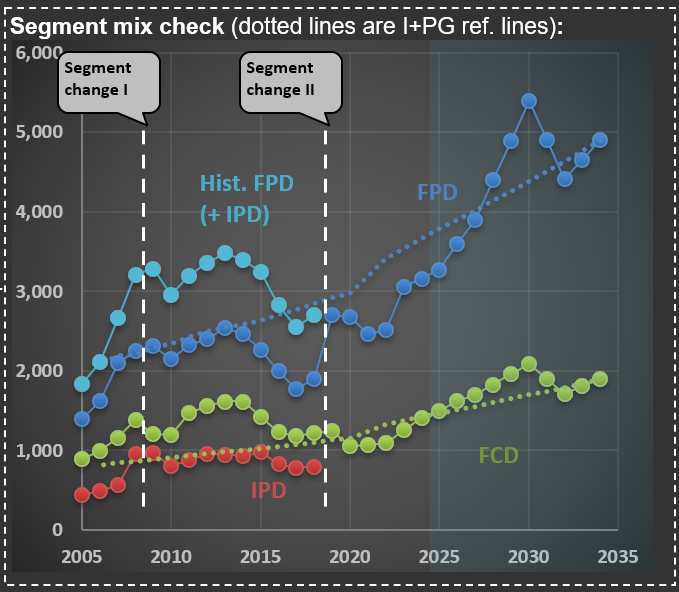

O primeiro gráfico mostra as vendas nos dois segmentos principais. Mas você também pode ver uma linha que termina abruptamente — essa é a do segmento de Produtos Industriais (IPD; a linha pontilhada vermelha no gráfico), que foi incorporado ao segmento de Produtos de Produção (FPD). Não é incomum que as empresas mudem de segmento — a Flowserve fez isso duas vezes nos últimos 20 anos. Acho desafiador quando isso acontece, pois dificulta o acompanhamento da evolução das vendas e das margens ao longo dos anos.

Um exemplo disso é o que aconteceu quando divulgaram seus resultados do terceiro trimestre de 2025. As ações subiram mais de 30%. Isso é mais de três vezes o observado durante as divulgações de resultados em que a empresa surpreendeu positivamente o mercado na última década. O motivo: o foco em energia nuclear. No final da publicação, você pode ver a capa da apresentação de resultados — uma usina nuclear.

A palavra “nuclear” foi mencionada 25 vezes na apresentação de resultados e 59 vezes durante a transcrição da teleconferência. E o mercado reagiu com entusiasmo a frases como “acreditamos que o mercado de controle de fluxo nuclear pode ultrapassar US$ 10 bilhões na próxima década”, impulsionando o preço das ações de forma anormal. Agora, você sabe quanto a Flowserve vende em produtos relacionados à energia nuclear? Eles venderam US$ 160 milhões em bombas e válvulas em 2024, produtos de certa forma relacionados a instalações nucleares. Isso representa 3,5% de suas vendas totais (de US$ 4,6 bilhões). Então, você acha que uma empresa que não atua no setor nuclear deveria ter seu valor aumentado em mais de 30% só porque mencionou a palavra “nuclear” em seu relatório de resultados?

Devido ao alto consumo de eletricidade da IA, especula-se amplamente que países como os EUA irão reativar seus programas de energia nuclear. Primeiro, um interesse renovado e de longo prazo na energia nuclear já é uma suposição especulativa. Segundo, a construção de instalações nucleares leva anos (geralmente décadas) para ser concluída. E mesmo que isso aconteça, as chances de a Flowserve participar de forma significativa são pequenas.

A simples menção de uma palavra em um comunicado que leva a uma valorização significativa das ações me lembra de 1999, quando empresas adicionavam “.com” aos seus nomes e instantaneamente aumentavam seu valor. O que aconteceu com a Flowserve pode ser algo semelhante. Uma empresa que apenas tangencia o setor nuclear aumentou sua avaliação ao se associar desproporcionalmente a essa área. É assim que uma mania se manifesta.

{kind=link}