Na última semana, a Flowserve Corporation ($FLS) divulgou resultados trimestrais que mostram como a corrida pela inteligência artificial (IA) — e a empolgação que vem junto — pode contaminar até empresas tradicionais do setor industrial. A Flowserve é uma fabricante clássica de equipamentos técnicos, especializada em sistemas de movimentação, controle e proteção de fluidos e gases usados em infraestrutura crítica. A companhia atua por meio de duas divisões principais: a Flowserve Pumps Division (FPD), voltada para bombas de engenharia sob medida, e a Flow Control Division (FCD), responsável pelo design, fabricação e manutenção de válvulas industriais.

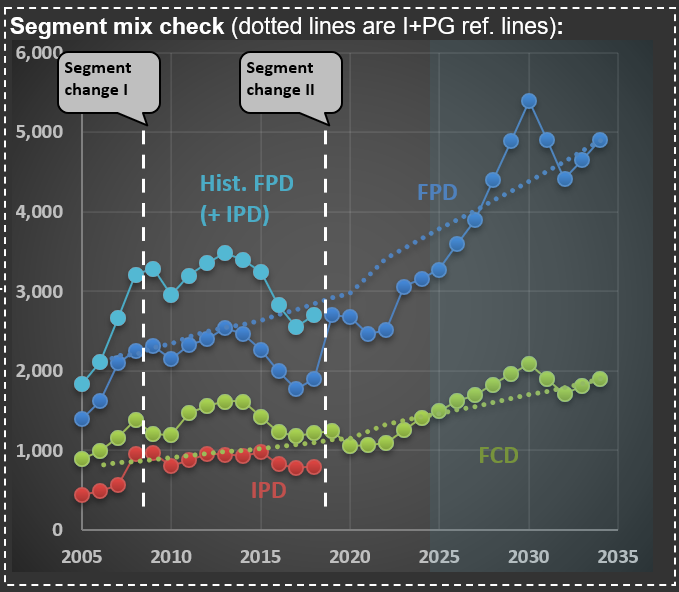

O gráfico de vendas da empresa mostra os resultados por segmento. Uma linha interrompida representa o antigo Industrial Products Segment (IPD), que foi incorporado à divisão de bombas (FPD). Esse tipo de reestruturação não é raro — a Flowserve já mudou sua estrutura interna duas vezes nos últimos 20 anos —, mas dificulta a análise de longo prazo de receitas e margens.

Segmentos da Flowserve

No entanto, o que chamou atenção foi a reação do mercado: após o balanço do 3º trimestre de 2025, as ações da Flowserve dispararam mais de 30% — três vezes mais do que em outras ocasiões de surpresas positivas. O motivo? Um novo foco no setor nuclear. A própria capa da apresentação de resultados mostrava uma usina nuclear, e o termo “nuclear” apareceu 25 vezes nos slides e 59 vezes na teleconferência.

Frases como “acreditamos que o mercado de controle de fluxo nuclear pode ultrapassar US$ 10 bilhões na próxima década” empolgaram os investidores. O detalhe: as vendas realmente ligadas a projetos nucleares somaram apenas US$ 160 milhões em 2024, o equivalente a 3,5% da receita total de US$ 4,6 bilhões. Ou seja, uma fatia pequena demais para justificar tamanha valorização.

Parte do entusiasmo vem da crença de que, diante do alto consumo de energia da IA, os EUA e outros países voltarão a investir em energia nuclear. Mas há dois problemas: primeiro, essa retomada ainda é uma hipótese; segundo, a construção de usinas nucleares leva décadas, e mesmo que ela ocorra, a participação da Flowserve nesse mercado seria limitada.

O episódio lembra o boom das “pontocom” em 1999, quando bastava uma empresa adicionar “.com” ao nome para ver seu valor disparar. Agora, parece bastar dizer “nuclear”. A Flowserve, que tem presença marginal no setor, viu suas ações subir mais de 30% apenas por se associar — ainda que superficialmente — a uma narrativa em alta. É o retrato clássico de uma bolha especulativa travestida de tendência tecnológica.

Capa da apresentação de resultados da Flowserve – 3º trimestre de 2025

{kind=link}